Vous facturez 4 000 € à un client, vous en reversez 2 000 € à un sous-traitant, et l’URSSAF vous demande des cotisations sur la totalité. Ce n’est pas une erreur de calcul – c’est la réalité du régime micro-entrepreneur. Avant de déléguer une partie de vos missions, mieux vaut comprendre exactement ce que ça vous coûtera.

Un auto-entrepreneur peut-il légalement recourir à la sous-traitance?

Oui, la sous-traitance est légale pour un auto-entrepreneur. Elle est encadrée par la loi n° 75-1334 du 31 décembre 1975, qui définit la sous-traitance comme l’opération par laquelle un entrepreneur confie à un tiers une partie de l’exécution du contrat conclu avec son client. Rien dans ce texte n’interdit aux micro-entreprises d’y recourir.

La distinction fondamentale à respecter : il doit s’agir d’une rétrocession d’honoraires, jamais d’un contrat de travail déguisé. Si vous imposez des horaires fixes, fournissez le matériel, donnez des instructions précises sur la méthode de travail, vous créez un lien de subordination. Ce lien caractérise le salariat, pas la sous-traitance.

Le risque de requalification en contrat de travail existe, et il est pris au sérieux par les tribunaux. Une requalification expose le donneur d’ordre – donc vous – au paiement de cotisations patronales, d’indemnités de rupture et de rappels de salaire. Pour éviter ce scénario, le sous-traitant doit exercer son activité en toute autonomie, disposer de ses propres outils et être libre d’organiser son temps. Travailler avec un auto-entrepreneur qui n’a qu’un seul client mérite d’ailleurs une attention particulière sur ce point.

Cotisations URSSAF et sous-traitance : ce que vous payez vraiment

Le régime micro-entrepreneur applique les cotisations sociales sur le chiffre d’affaires brut encaissé, sans aucune déduction possible. Les sommes versées à votre sous-traitant n’entrent pas en ligne de compte. Vous déclarez ce que vous avez facturé à votre client, point.

Prenons un exemple concret. Vous décrochez un projet à 4 000 € et vous sous-traitez la moitié à un autre auto-entrepreneur pour 2 000 €. Vous ne percevez réellement que 2 000 €, mais vos cotisations URSSAF sont calculées sur 4 000 €. Avec le taux applicable aux prestations de services BNC en 2024 – soit 22,2 % – vous devez 888 €. Sur vos 2 000 € réels, cela représente un taux de charge effectif de 44,4 %.

Les taux évoluent à la hausse : 24,60 % en 2025 pour les BNC, puis 25,60 % en 2026. Pour les prestations de services BIC, le taux 2024 est de 22 %. Pour calculer précisément vos charges en fonction de votre catégorie d’activité, le taux applicable dépend de la nature de votre activité déclarée.

L’attestation de vigilance URSSAF : obligatoire dès 5 000 €

Dès que le montant d’un contrat de sous-traitance atteint ou dépasse 5 000 €, vous devez fournir une attestation de vigilance URSSAF. Cette obligation s’applique que vous soyez donneur d’ordre ou sous-traitant.

Le document est gratuit, téléchargeable depuis votre espace personnel sur le site de l’URSSAF. Sa validité est de 6 mois. Si la prestation s’étend sur une durée plus longue, vous devez la renouveler en cours d’exécution, tous les six mois, jusqu’à la fin du contrat.

L’attestation doit être remise au moment de la signature du contrat. En cas de contrôle, l’absence de ce document peut engager la responsabilité solidaire du donneur d’ordre pour les cotisations sociales dues par son sous-traitant. Ce n’est pas une formalité administrative secondaire – c’est une protection pour les deux parties.

Comment la TVA s’applique-t-elle à la sous-traitance en auto-entrepreneur?

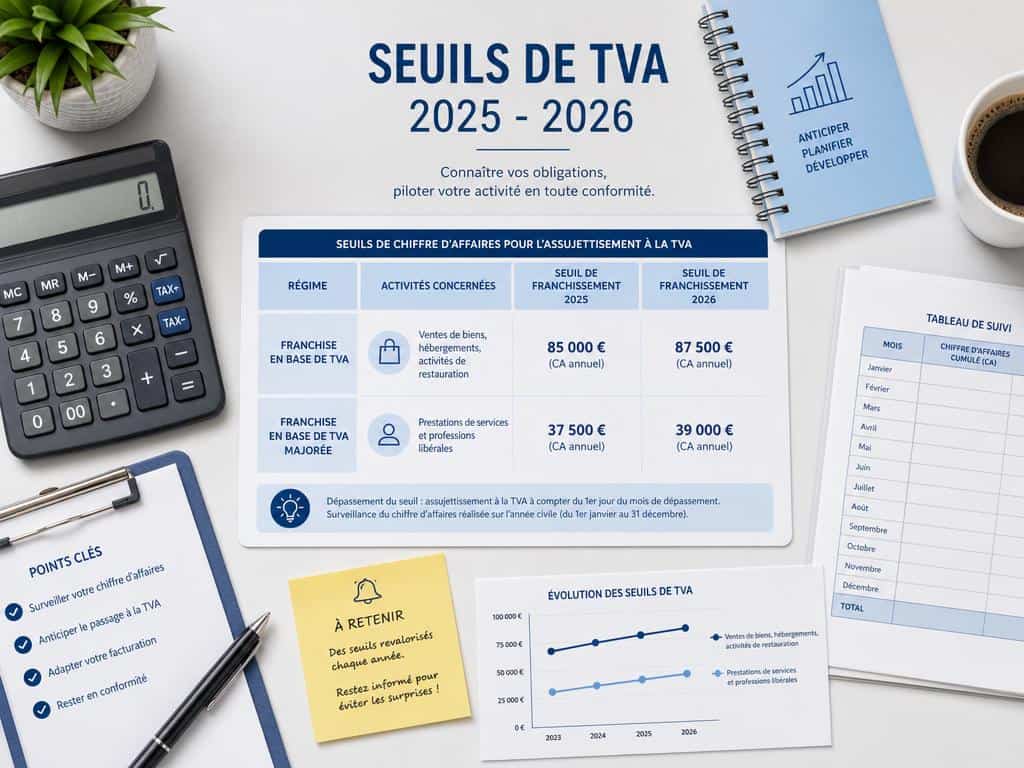

Sous le seuil de franchise en base de TVA, un auto-entrepreneur ne facture pas de TVA. Les seuils en vigueur pour 2025-2026 sont les suivants :

| Catégorie | Seuil de franchise | Seuil majoré |

|---|---|---|

| Ventes de marchandises | 85 000 € | 93 500 € |

| Prestations de services | 37 500 € | 41 250 € |

Tant que vous restez sous ces seuils, vous facturez sans TVA et indiquez la mention légale « TVA non applicable – article 293 B du CGI ». Vous ne récupérez pas non plus la TVA payée sur vos achats, y compris les factures de votre sous-traitant s’il est lui-même assujetti.

Dans le secteur du BTP, une règle spécifique s’applique depuis le 1er janvier 2014 : l’autoliquidation de la TVA. C’est le donneur d’ordre – le client final – qui déclare et paye la TVA, et non le sous-traitant. Si vous êtes en franchise de TVA, ce mécanisme ne vous concerne pas : vous continuez à facturer sans TVA. En revanche, si vous avez dépassé les seuils et êtes redevable de la TVA, le défaut d’autoliquidation expose à une pénalité de 5 % du montant de TVA concerné.

Le vrai coût de la sous-traitance pour un auto-entrepreneur

L’impossibilité de déduire les charges réelles est la contrainte la plus pénalisante du régime micro. Là où une SARL déduit le coût de la sous-traitance de son résultat imposable avant de calculer charges et impôts, vous payez des cotisations sur un chiffre d’affaires qui ne reflète pas votre revenu réel.

Dans notre exemple à 4 000 € avec 2 000 € de sous-traitance, une SARL aurait une base de calcul de 2 000 € (recette – charge). Vous, auto-entrepreneur, avez une base de 4 000 €. La différence de traitement fiscal et social est structurelle, pas marginale.

La conclusion pratique : vous devez intégrer le coût de vos cotisations sur CA brut dans votre tarification. Si vous facturez un projet à 4 000 € dont vous reverserez la moitié, votre marge réelle doit absorber des cotisations calculées sur la totalité. Ignorer ce paramètre conduit à travailler à perte sur des missions sous-traitées.

Comment facturer la sous-traitance en tant qu’auto-entrepreneur?

Que vous fassiez appel à un sous-traitant ou que vous interveniez comme sous-traitant d’une SARL, les factures doivent respecter les mentions légales obligatoires. Voici les éléments à faire figurer :

- Votre numéro SIRET

- La mention de franchise de TVA si applicable : « TVA non applicable – art. 293 B du CGI »

- Le nom et les coordonnées du donneur d’ordre

- La référence au contrat de sous-traitance ou au bon de commande

- La description précise de la prestation réalisée

- Le numéro de facture (séquentiel)

- Les conditions de règlement et la date d’échéance

Dans la relation SARL donneur d’ordre / auto-entrepreneur sous-traitant, la SARL a intérêt à vérifier que son sous-traitant est bien à jour de ses cotisations – d’où l’attestation de vigilance. En cas de défaillance du sous-traitant, le donneur d’ordre peut être solidairement tenu des dettes sociales si cette vérification n’a pas été effectuée.

Quel tarif pratiquer en sous-traitance quand on est auto-entrepreneur?

La règle de base : votre tarif doit couvrir vos cotisations calculées sur le CA total que vous allez encaisser, pas seulement sur votre marge. Concrètement, si vous reversez 50 % d’un projet à un sous-traitant, vous devez fixer un prix suffisant pour que vos 50 % restants couvrent à la fois vos cotisations sur les 100 % et votre rémunération réelle.

Un auto-entrepreneur en prestations de services BNC avec un taux 2025 de 24,60 % qui encaisse 2 000 € nets après sous-traitance paye 984 € de cotisations (24,60 % × 4 000 €). Il lui reste 1 016 €. Pour obtenir un revenu net équivalent à 1 500 €, il doit facturer environ 5 500 € le projet. La sous-traitance doit se répercuter intégralement sur le prix de vente.

Autre contrainte à anticiper : le plafond de chiffre d’affaires. Si vous multipliez les projets sous-traités, votre CA brut gonfle rapidement sans que votre revenu réel suive. Vous pouvez atteindre le seuil de 41 250 € (services) tout en ayant perçu nettement moins – avec le risque de basculer dans le régime réel, de redevenir assujetti à la TVA et de sortir du régime micro.

Les limites structurelles du statut auto-entrepreneur pour la sous-traitance

Le régime micro est conçu pour des activités où le travail personnel est la ressource principale. Dès que vous intégrez de la sous-traitance de manière régulière, la mécanique du régime travaille contre vous : cotisations sur recettes brutes, pas de déduction des charges réelles, plafond de CA rapidement atteint.

Si la sous-traitance dépasse 30 à 40 % de votre chiffre d’affaires récurrent, la comparaison avec d’autres structures juridiques mérite une analyse sérieuse. Sous le régime réel d’imposition – accessible en tant qu’entrepreneur individuel hors micro ou en société – vous déduisez les frais réels, dont la sous-traitance, avant de calculer votre base imposable.

Le point de bascule n’est pas universel : il dépend de votre secteur, de vos marges et de votre volume d’activité. Mais si vous facturez 60 000 € par an avec 30 000 € reversés à des sous-traitants, vous payez des cotisations sociales sur 60 000 € alors que vous n’avez réellement généré que 30 000 €. À ce stade, le statut auto-entrepreneur n’est plus un avantage – c’est un coût structurel que vous portez chaque mois.