Beaucoup de créateurs d’entreprise pensent choisir entre deux statuts distincts. En réalité, ils comparent deux régimes fiscaux et sociaux qui reposent sur la même structure juridique. Cette confusion coûte parfois plusieurs milliers d’euros de charges inutiles dès la première année.

Deux appellations, un seul statut juridique

L’auto-entrepreneur n’a jamais été un statut à part entière. Depuis sa création en 2009, il s’agit d’une option fiscale et sociale ouverte à l’entrepreneur individuel – rien de plus. Le terme « auto-entrepreneur » a d’ailleurs été officiellement remplacé par « micro-entrepreneur » en 2016, même si l’ancienne appellation reste très utilisée dans le langage courant.

La réforme du 15 février 2022 a renforcé cette unicité en alignant les deux régimes sous une seule enveloppe juridique. Depuis cette loi, tout entrepreneur individuel bénéficie d’une séparation automatique entre patrimoine professionnel et patrimoine personnel, que ce soit au régime réel ou au régime micro. La distinction opérationnelle entre les deux ne porte donc plus sur la protection des biens, mais uniquement sur les modalités fiscales, comptables et de cotisations sociales.

Quelle différence entre entrepreneur individuel et auto-entrepreneur?

La différence la plus concrète tient au mode de calcul des charges et de l’imposition. Au régime micro, vous payez vos cotisations sociales sur la base de votre chiffre d’affaires brut, avec un abattement forfaitaire pour calculer le revenu imposable. Au régime réel, vous déduisez vos charges réelles et vous cotisez sur votre bénéfice net.

Côté comptabilité, le micro-entrepreneur n’a qu’un livre de recettes à tenir. L’entrepreneur individuel au régime réel produit chaque année un bilan, un compte de résultat et des liasses fiscales – une mécanique qui nécessite souvent l’appui d’un expert-comptable.

Autre différence structurante : l’option pour l’impôt sur les sociétés est impossible en régime micro. Si votre activité génère des bénéfices importants et que vous souhaitez piloter votre fiscalité via une rémunération modulable, le régime réel offre cette latitude. Le micro vous enferme dans l’imposition au barème progressif de l’impôt sur le revenu, sans levier d’optimisation.

Plafonds de chiffre d’affaires : ce que change le régime micro-entrepreneur

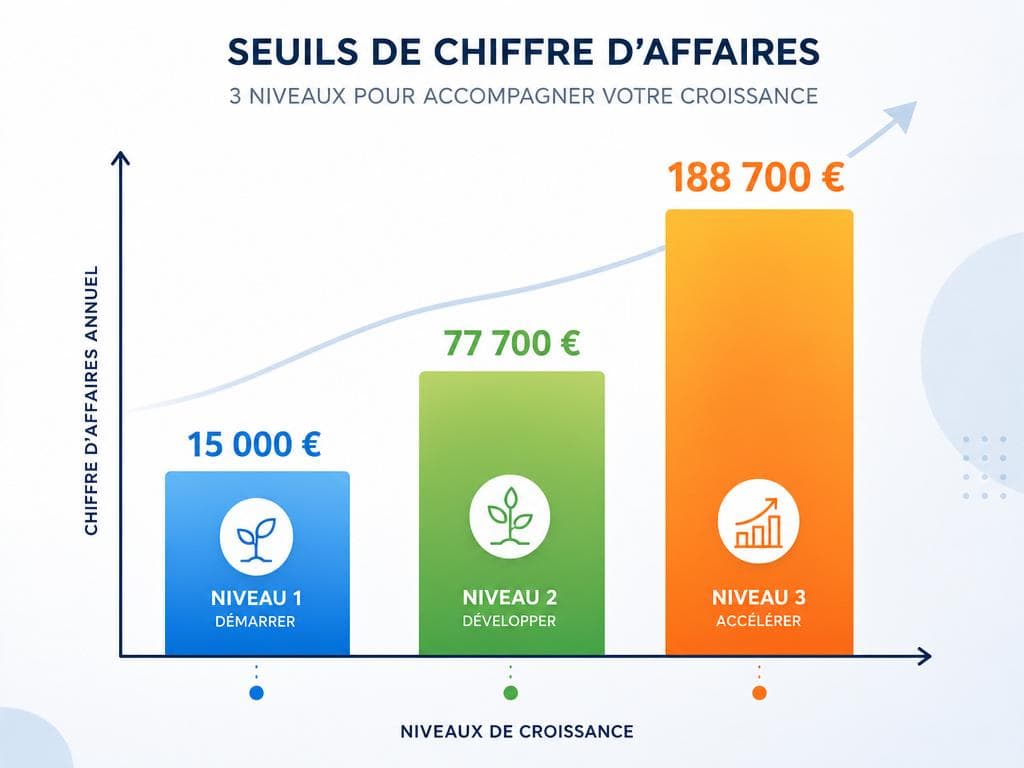

C’est la contrainte la plus connue du régime micro, et elle est réelle. Pour la période 2023-2025, les plafonds sont fixés à 188 700 € pour les activités commerciales et l’hébergement, 77 700 € pour les prestations de services BIC et BNC, et seulement 15 000 € pour la location de meublés de tourisme non classés.

Ces seuils seront relevés pour la période 2026-2028 : 203 100 € pour les activités commerciales et 83 600 € pour les services. Un ajustement bienvenu, mais qui ne change pas la mécanique de contrôle.

Le dépassement d’un plafond n’entraîne pas un basculement immédiat. Vous perdez le régime micro uniquement si vous dépassez le seuil deux années consécutives. En revanche, si vous basculez, vous entrez au régime réel avec toutes ses obligations comptables dès le 1er janvier suivant. L’entreprise individuelle classique, elle, ne connaît aucun plafond.

| Activité | Plafond 2023-2025 | Plafond 2026-2028 |

|---|---|---|

| Vente de marchandises / hébergement | 188 700 € | 203 100 € |

| Prestations de services BIC/BNC | 77 700 € | 83 600 € |

| Location meublés de tourisme non classés | 15 000 € | – |

| EI classique (régime réel) | Aucun plafond | Aucun plafond |

Quels sont les inconvénients de l’entreprise individuelle?

Les deux régimes partagent des limites communes qu’il faut mesurer avant de se lancer. La plus structurante : une personne physique ne peut créer qu’une seule entreprise individuelle. Si vous souhaitez diversifier vos activités, vous devrez soit tout regrouper sous une même EI, soit créer une société.

L’absence de capital social crée également des frictions avec les partenaires financiers. Une banque qui analyse une demande de prêt professionnel regarde la surface financière de la structure. Sans capital au bilan, l’accès au crédit reste limité, et certains appels d’offres publics ou contrats-cadres exigent des garanties que l’EI ne peut pas offrir.

Sur le plan social, deux angles morts méritent attention :

- Vous n’êtes pas couvert contre les accidents du travail et les maladies professionnelles, selon l’Urssaf.

- Aucun droit au chômage n’est ouvert – ni en micro ni au régime réel.

- Des cotisations minimales sont dues même si votre activité ne génère aucun revenu cette année-là, au régime réel.

Enfin, le bénéfice est toujours imposé au barème progressif de l’IR. Si votre résultat dépasse 75 000 € nets, vous entrez dans des tranches d’imposition élevées sans possibilité d’arbitrage – contrairement à une SAS où vous choisissez entre dividendes et salaire.

La protection du patrimoine personnel : un avantage clé depuis 2022

Avant la loi du 15 février 2022, l’entrepreneur individuel exposait son patrimoine personnel aux créanciers professionnels, sauf à créer une EIRL – une structure complexe et peu adoptée. Cette vulnérabilité constituait l’argument le plus souvent avancé pour pousser les créateurs vers la SARL ou la SAS.

Depuis cette réforme, la résidence principale, les biens immobiliers personnels et l’ensemble du patrimoine non professionnel sont insaisissables par les créanciers professionnels, de plein droit. Cette protection s’applique aussi bien au micro-entrepreneur qu’à l’EI au régime réel. Un fournisseur impayé ou un litige commercial ne peut plus saisir votre appartement.

La nuance à connaître : vous pouvez volontairement renoncer à cette protection pour obtenir un financement bancaire. Certains établissements de crédit demandent une caution personnelle explicite. Dans ce cas, c’est vous qui levez la barrière, en connaissance de cause.

Comment simuler et choisir entre EI classique et auto-entrepreneur?

La question se tranche avec des chiffres, pas avec des impressions. Le point de bascule entre les deux régimes dépend de votre taux de charges réelles par rapport à votre chiffre d’affaires.

En régime micro, les taux de cotisations sociales 2024 sont de 12,3 % pour la vente de marchandises et 21,2 % pour les prestations de services. Prenez un consultant facturant 60 000 € : il paiera 12 720 € de cotisations sans déduire aucune charge. Si ses charges réelles (matériel, logiciels, déplacements, loyer de bureau) représentent 30 % de son CA, soit 18 000 €, il paierait au régime réel des cotisations sur un bénéfice de 42 000 € – soit un montant significativement inférieur.

À l’inverse, un graphiste freelance avec très peu de charges et un CA de 40 000 € profitera pleinement de la simplicité du micro sans pénalité fiscale notable.

- Charges réelles inférieures à l’abattement forfaitaire du micro : le régime micro est plus avantageux.

- Charges réelles supérieures à l’abattement : le régime réel réduit la base imposable et les cotisations.

- CA proche des plafonds ou en croissance rapide : anticipez le basculement obligatoire.

- Besoin de crédibilité financière auprès de clients grands comptes : le régime réel avec bilan comptable inspire davantage confiance.

EI ou micro-entrepreneur : le bon choix dépend de votre profil

Le régime micro convient à trois profils bien définis : ceux qui démarrent et veulent tester une activité sans formalités lourdes, ceux dont les charges sont structurellement faibles (conseil, formation, prestations intellectuelles légères), et ceux qui exercent une activité secondaire en complément d’un salariat.

L’EI classique au régime réel s’impose dès que vos charges dépassent les abattements forfaitaires du micro, que votre CA dépasse les plafonds, ou que vous avez besoin d’un bilan comptable pour négocier avec une banque ou un grand compte. Un artisan du bâtiment avec 40 % de charges en matériaux a tout intérêt à basculer rapidement au régime réel.

Si votre activité se développe fortement – au-delà de 150 000 € de CA avec des salariés en perspective – ni l’EI ni le micro ne sont les bons véhicules. La SAS ou la SARL offrent l’optimisation fiscale via l’IS, la possibilité d’accueillir des associés ou des investisseurs, et une surface financière crédible. Le passage coûte entre 1 500 et 3 000 € en honoraires, mais l’économie sur les charges sociales peut le rentabiliser dès la première année.

En résumé, choisir entre ces deux régimes revient à poser une seule question : votre activité génère-t-elle des charges professionnelles significatives ? Si oui, le régime réel vous fait gagner de l’argent. Sinon, la simplicité du micro vaut largement la différence.